平成30年度(2018) 試験 問4 | 中小企業診断士 財務・会計

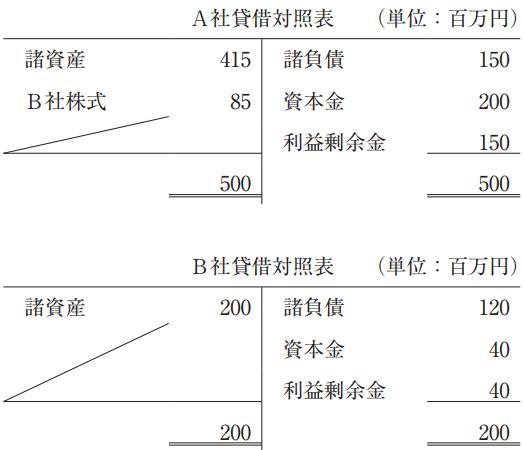

A社は、20X1 年12 月31 日にB社株式の80 %を85 百万円で取得した。取得時のA社およびB社の貸借対照表は以下のとおりである。なお、B社の諸資産および諸負債の簿価は、時価と一致している。取得時におけるのれん4 4 4 と非支配株主持分の金額の組み合わせとして、最も適切なものを下記の解答群から選べ。

選択肢 ア

のれん: 5 百万円 非支配株主持分: 8 百万円

選択肢 イ

のれん: 5 百万円 非支配株主持分:16 百万円

選択肢 ウ

のれん:21 百万円 非支配株主持分: 8 百万円

選択肢 エ

のれん:21 百万円 非支配株主持分:16 百万円

[出典:中小企業診断士 財務・会計 平成30年度(2018) 試験 問4]

解答

正解

エ

取組履歴

ログインすると履歴が残ります

解説

この問題は解説を募集しております。

ログインすると解説の投稿・編集が可能となります。

個人メモ(他のユーザーからは見えません)

メモを残すにはログインが必要です

コメント一覧

※ コメントには[ログイン]が必要です。